お問い合わせCONTACT

お問い合わせCONTACT

センチュリオン14年連続受賞

センチュリオン14年連続受賞

中古を買ってリフォーム

中古を買ってリフォーム

買うときにリフォームするメリットをご紹介

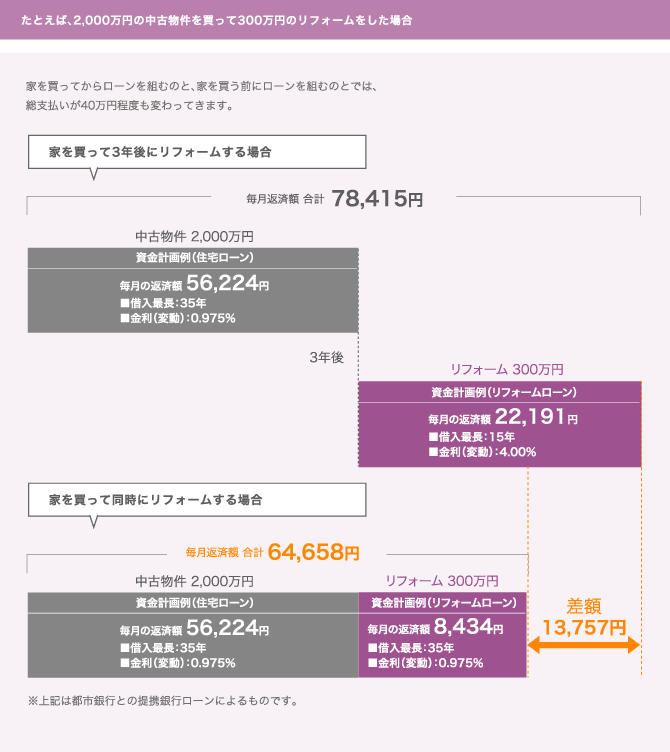

物件を買うときにリフォームする最大のメリットは、

リフォームローンを住宅ローンと同じ条件(金利・返済年数)で借りられることです。

買うときにはリフォームせず、後から(たとえば3年後、5年後に)リフォームする場合、

リフォームローンは住宅ローンとセットではなく単体で借りることになります。

たとえば住宅ローンとセットで300万円のリフォームローンを組む場合、

返済額は8,434円(金利0.975%、返済期間35年)です。

それに対して後からリフォームした場合、つまりリフォームローンを単体で組んだ場合の返済額は

22,191円(金利4%、返済期間15年)となります。その差額は13,757円。総返済額では約40万円も変わってきます。

将来的にリフォームすることがほぼ決まっているのであれば、

買うときに住宅ローンとリフォームローンをセットで借りた方がお得かもしれませんね。

物件を買うときにリフォームする最大のメリットは、リフォームローンを住宅ローンと同じ条件(金利・返済年数)で借りられることです。買うときにはリフォームせず、後から(たとえば3年後、5年後に)リフォームする場合、リフォームローンは住宅ローンとセットではなく単体で借りることになります。たとえば住宅ローンとセットで300万円のリフォームローンを組む場合、返済額は8,434円(金利0.975%、返済期間35年)です。それに対して後からリフォームした場合、つまりリフォームローンを単体で組んだ場合の返済額は22,191円(金利4%、返済期間15年)となります。その差額は13,757円。総返済額では約40万円も変わってきます。将来的にリフォームすることがほぼ決まっているのであれば、買うときに住宅ローンとリフォームローンをセットで借りた方がお得かもしれませんね。